[뉴스로드] 국민연금을 남들보다 일찍 당겨 받는 조기노령연금 수급자가 약 60만명에 육박하는 것으로 나타났다. 국민연금공단에 따르면 조기노령연금 누적 수급자는 올해 3월말 기준 59만243명으로 집계됐다. 지난 2010년 21만6522명에서 9년 만에 세 배 가까이 증가한 셈이다.

조기노령연금은 본래 수급개시연령보다 최대 5년까지 앞당겨 연금을 받을 수 있는 제도다. 국민연금 가입기간이 10년 이상이며 55세(1953년 출생자부터는 연도별로 연령이 상향 조정됨) 이상인 사람이 소득이 있는 업무에 종사하지 않는 경우 신청이 가능하다. 이 제도는 실직 등으로 인해 경제적 사정이 어려운 장년층의 소득을 보장하기 위해 도입됐지만, 연금을 일찍 받는 만큼 수령액은 원래 받아야 할 금액보다 줄어들게 된다.

따라서 조기노령연금 수급자가 늘어난다는 것은 경제적으로 불안정해 손해를 보더라도 일찍 연금을 받아야만 하는 장년층이 늘고 있다는 뜻이 된다. 그렇다면 연금을 일찍 받게 될 경우 실제로 얼마나 손해를 보게 될까?

◇ 1년마다 지급률 6% 하향, 실제 손해는 더 커

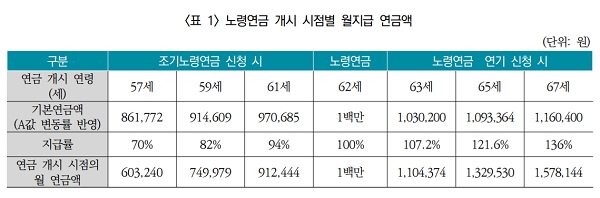

일단 수령액이 줄어드는 정도는 노령연금액 청구시점에 따라 달라진다. 본래 수급개시연령과 청구연령이 1년 차이날 때마다 지급률이 6%씩 줄어들게 된다. 예를 들어 60세에 연금수급이 시작되는 사람이 55세에 조기노령연금을 신청할 경우 기본연금액보다 30%(6%×5년) 적은 금액을 지급받게 된다. 즉, 정상수급 시 100만원을 받아야 한다면 5년 일찍 연금을 신청할 경우 70만원밖에 받을 수 없다는 것.

하지만 실제로는 지급률 차이 이상으로 손해를 볼 수 있다. 왜냐면 매년 기본연금액 산정 기준이 되는 A값(국민연금 가입자의 평균 소득월액)이 상향되기 때문이다. 보험연구원 김규동 연구위원은 지난 3월 발표한 ‘조기·연기 노령연금의 보험수리적 비교 분석’에서, A값 변동률을 최근 10년간 평균인 3.02%로 가정할 경우 수령액이 신청 시점에 따라 얼마나 차이나는 지 분석했다. 만약 수급개시연령이 62세인 사람이 57세에 노령연금을 신청하면 정상수급시보다 39.7% 가량 적은 금액을 지급받게 된다는 결과가 나왔다.

미래 연금액을 현재가치로 환산해도 차이는 여전히 크다. 김 연구위원의 연구결과에 따르면, 62세에 개시한 노령연금에 비해 57세에 개시한 노령연금의 가치는 유족연금 수령대상자가 없는 경우 75.8%~76.3%, 수령대상자가 배우자인 경우 77.4%~81.5%에 불과했다. 김 연구위원은 “사망률 개선으로 인해 미래에 연금을 수급할 기간이 과거에 비해 평균적으로 증가하였고 저금리 기조로 인해 미래에 수령하는 연금액의 현재가치가 상대적으로 상승하였으나, 조기·연기 노령연금의 지급률은 그대로 유지됨으로써 개시연령별 노령연금의 상대적 가치에 차이가 크게 발생한 것으로 판단된다”고 설명했다.

◇ 연금수령, 연기할수록 이득

그렇다면 연금을 수급개시연령보다 늦게 받는다면 얼마나 이익을 보게 될까? 노령연금 개시를 연기할 경우 1년에 7.2%씩 지급률이 상향된다. 단순 계산으로도 연금 개시를 5년 연기하면 36% 증가한 수령액을 받을 수 있다는 것. 물론 연기한 5년 간 국민연금 가입자의 평균 소득도 상승할 것이기 때문에 실제로는 이보다 더 많은 연금을 수령할 수 있게 된다.

위 보고서에 따르면, 62세가 수급개시연령인 사람이 67세부터 노령연금을 지급받는 경우 정상수급시보다 57.8% 늘어난 연금을 수령하게 된다. 57세부터 받기 시작한 사람에 비하면 2.6배 가량 많은 돈을 지급받는 셈이다.

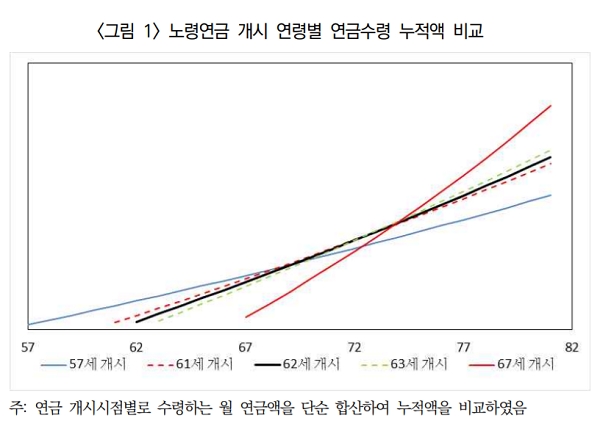

조기노령연금의 손익분기점도 생각보다 이른 편이다. 보고서에 따르면 금리변동을 고려하지 않고 단순 계산한 경우 57세에 개시한 연금의 누적 수령액은 14년차(70세)에 62세에 개시한 연금의 누적 수령액보다 적어진다. 반면 67세부터 받기 시작한 경우 8년차(74세)에 62세에 개시한 연금의 누적 수령액보다 많아진다.

통계청이 지난해 발표한 2017년 생명표에 따르면 57세의 기대여명(평균 생존연수)은 남성 25.3년, 여성 30.2년이다. 평균적인 수명을 누린다고 가정할 경우 조기노령연금은 무조건 손해, 연기노령연금은 무조건 이득인 셈이다. 김 연구위원은 “물가상승률이 아닌 시장금리를 반영하여 연금액을 산출하더라도 늦게 개시한 연금의 누적 수령액이 일찍 개시한 연금의 누적 수령액을 추월하는 시점은 1~2년 정도만 지연될 뿐”이라며 “기대여명과 연금액을 고려할 경우 연금 개시를 최대한 연기하는 것이 가입자 입장에서 가장 유리하다”라고 설명했다.

◇ 경제사정 나아졌다면 지급정지제도 활용해야

그렇다면 조기노령연금 수급자는 계속 손해를 봐야만 하는 걸까? 답은 ‘아니오’다. 일시적으로 경제적 사정이 어려워 조기노령연금을 신청했다 하더라도, 이후 사정이 나아져 가입자 평균소득보다 높은 소득이 생기게 되는 경우 연금수급이 자동 정지되고 보험료 납부가 재개된다.

또한 2017년 9월22일부터 조기노령연금 지급정지제도가 실시돼 소득이 없더라도 보험료 납부를 재개할 수 있게 됐다. 이전에는 가입자 평균 소득 이하인 조기노령연금 수급자는 생활고가 해결돼 보험료를 다시 납부하고 싶어도 방법이 없었다. 하지만 이 제도가 실시되면서 본인이 원하는 경우 연금수령을 중단하고 보험료 납부를 재개해 향후 지급받을 연금액을 늘릴 수 있게 됐다.