[뉴스로드] 최근 금감원이 DLS를 판매한 시중은행에 대해 합동검사에 착수한 가운데 투자자들이 손실 보전 여부에 촉각을 곤두세우고 있다.

금감원은 지난달 26일부터 해외금리연계형 파생상품을 판매한 은행·증권·자산운용사에 대한 합동검사에 들어갔다. 금감원은 이와 별개로 이들 금융사와 투자자들의 분쟁조정을 위한 조사를 시작했다.

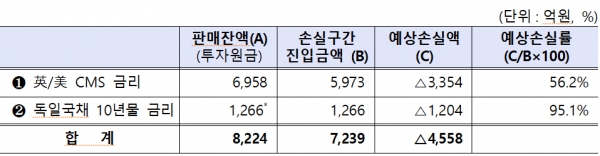

현재 금감원에는 두 은행의 불완전판매를 주장하는 분쟁조정 신청이 60여건 접수된 상태다. 분쟁 조정에 앞서 금감원은 "8월 7일 기준 우리은행, 하나은행 등의 해외금리 연계 파생결합상품(DLF, DLS) 판매잔액은 총 8,224억원, 손실예상액은 약 4,558억원이다"라고 발표했다.

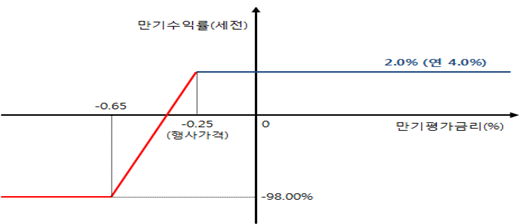

파생상품의 기초자산은 영국, 미국 CMS금리, 독일국채 10년물 금리다.

금리가 일정수준 이하로 하락하지 않으면 예금금리보다 더 높은 수익을 얻을 수 있는 상품구조다.

그러나 투자자가 이 금융상품을 매입하여 얻게 될 결과는 이자는 고사하고 예상손실액이 4,558억원에 달한다.

10년전 키코사태의 상처가 채 아물지도 않은 상태에서 또 한번의 파생상품 문제가 발생한 것이다.

문제가 된 금리연계파생상품은 금리의 급격한 하락이 원인으로 지목됐다. 시중의 풍부한 유동성이 국채 등 안전자산에 쏠리면서 국채가격에 거품이 형성된 것.

문제는 투자자들의 손실보전여부다. 투자자들이 손실을 보전받으려면 은행의 귀책사유가 인정되어야 한다.

자본시장통합법 제47조에 따르면 금융회사는 투자자에게 투자상품의 내용, 투자위험을 알려야 한다. 또한 투자자의 투자판단에 왜곡을 일으킬만한 내용의 투자권유가 금지된다. 예를 들어 원금이 보장되는 상품이라서 안전하다는 등의 투자권유가 있었다면 법 위반이 된다. 이 경우 동법 제48조에 따르면 금융회사는 투자자에게 손해를 배상할 책임이 있다.

현재 금감원에서 파생상품을 판매한 은행을 검사중에 있으며 특히 불완전판매 여부를 집중 조사하고 있다.

그렇다면 투자자들은 원금을 어느 정도 돌려받을 수 있을까? 소송과 별개로 금감원의 조정 의사가 가장 큰 관건이다.

분쟁조정의 성격상 당사자가 분쟁조정의 결과를 수용할 의무는 없다. 그러나 감독기관인 금감원이 강력하게 조정 의사를 밝힐 경우 은행은 이를 무시하기 어렵다. 또한 보험분쟁조정과는 다르게 파생상품의 분쟁은 발생빈도가 많지 않기에 금융사에서 분쟁조정의 결과를 수용할 가능성도 있다.

금감원 관계자에 따르면 분쟁조정을 수용하는 사례는 50% 정도다. DLS 사태의 경우 투자자 손실 보전에 앞서 이런 여러 변수가 작용할 전망이다.