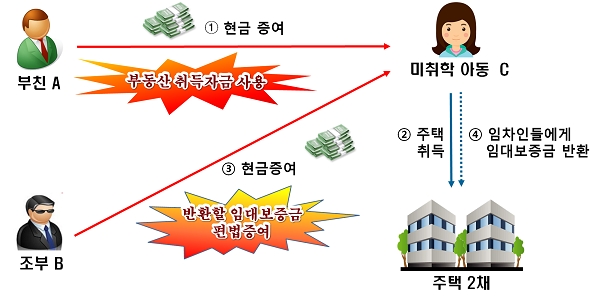

[뉴스로드] # 미취학 아동 A는 3세 때 이미 고가의 주택 두 채를 취득했다. 주택 취득 당시 자금의 일부는 부친으로부터 편법 증여를 받았으며, 임차인에게 반환해야 할 임대보증금 역시 조부가 대신 내줬다. 이 과정에서 증여세 신고를 하지 않고 탈루한 것을 적발한 국세청은 수억원 대의 증여세를 추징했다.

# 20대의 사회초년생 B씨는 월급 외에는 아무 소득이 없었지만 고가의 부동산을 취득해 국세청으로부터 세무조사를 받았다. 조사 결과 B씨는 부친이 대표이사로 있는 회사에서 월급을 받으면서 실제로는 근무도 하지 않았으며, 부동산 취득 당시에도 부모로부터 받은 현금을 실제보다 적게 증여세 신고한 것으로 밝혀졌다. 국세청은 B씨에게 부동산 취득자금 변칙 증여분에 대해 증여세, 가공경비에 대한 법인세, 가공급여에 대한 소득세(기타소득) 수억원을 추징했다.

국세청이 부모의 편법증여로 자금을 마련해 고가의 아파트·오피스텔을 매입하거나 고가의 전세주택에 거주하고 있는 30대 이하 ‘부동산 금수저’에 대한 집중 세무조사에 나선다.

12일 국세청은 고가 아파트·오피스텔 취득자 및 전세 세입자 224명에 대한 세무조사에 착수한다고 밝혔다. 국세청은 고도화·정교화된 NTIS(차세대국세행정시스템)의 다양한 과세정보와 국토교통부의 자금조달계획서, 금융정보분석원(FIU) 정보 등 과세인프라를 활용해 고가 주택 취득자의 현금흐름을 분석해 조사대상자를 선정했다고 설명했다.

특히 분석 과정에서 부모 등 친인척으로부터 현금을 편법증여 받거나 사업소득 탈루 또는 사업체 자금을 유용해 부동산을 취득한 혐의가 있는 30대 이하의 탈루혐의자가 다수 적발됐다. 현행법에 따르면, 부모등 직계존속이 자녀에게 증여한 금액이 10년간 증여재산 공제한도액 5000만원을 초과하면 증여세를 신고・납부해야 한다. 이들은 공제한도액 5000만원 이상을 증여받고도 증여세 신고를 누락하거나 납부를 하지 않은 혐의를 받고 있다.

실제 이번 조사대상에는 취업 3년차인 사회초년생 20대가 부모로부터 자금을 증여받아 고가의 아파트를 취득하거나, 소득이 없는 30대 주부가 남편의 편법증여를 통해 고가 아파트 등 수 채의 주택을 취득하는 등의 사례가 포함됐다.

국세청은 금융조사 등 자금출처조사를 통해 조사대상자 본인의 자금원천 흐름은 물론, 부모 등 친인척간의 자금흐름과 사업자금 유용 여부까지 면밀히 추적할 계획이다. 또한, 조사과정에서 사기 그 밖의 부정한 방법으로 탈세한 사실이 확인되는 경우 ‘조세범처벌법’에 따라 고발할 방침이다.

국세청 관계자는 “변칙적인 세금 탈루행위에 보다 체계적으로 대응하기 위해 전산분석시스템을 활용하여 재산현황 및 탈세수법 등을 다각적으로 분석하겠다”며 “부동산・주식・예금 등 고액자산을 보유한 연소자 등에 대해서는 검증범위를 확대하여 탈세여부를 지속적으로 검증해 나갈 계획”이라고 밝혔다.