[뉴스로드] 23일부터 시가 9억원을 초과하는 주택을 담보로 대출을 받을 경우 강화된 LTV(담보인정비율) 및 DSR(총부채원리금상환비율) 규제가 적용된다.

이날 금융위원회와 금융감독원은 지난 16일 정부가 발표한 ‘주택시장 안정화 방안’의 금융부문 후속조치로, DSR 관리 강화, LTV 추가 강화 등 여타 추진과제에 대한 행정지도를 시행한다고 밝혔다.

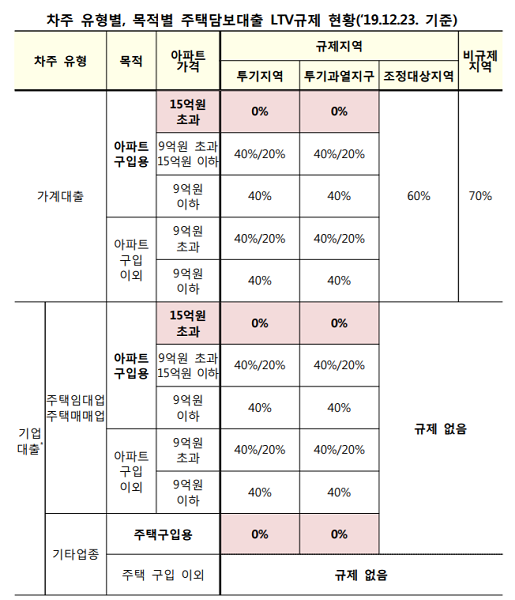

우선 투기지역·투기과열지구에서 시가 9억원을 넘는 주택을 담보로 대출을 받는 경우, 9억원 초과분에 대해 기존(40%)보다 한층 강화된 20%의 LTV 한도가 적용된다. 예를 들어 시가 14억원의 주택을 담보로 대출받는 경우, 기존에는 14억원의 40%인 5억6000만원까지 대출이 가능했다. 하지만 23일부터는 9억원의 40%인 3억6000만원에 초과분 5억원의 20%인 1억원을 더해 총 4억6000만원까지 대출받을 수 있다.

투기지역·투기과열지구 소재 15억원을 넘는 초고가 아파트 구입 목적의 주담대는 이미 지난 17일 행정지도를 통해 모든 가계 및 개인사업자 법인에 대해 금지됐다.

또한 DSR 규제의 실효성도 높였다. 기존에는 시중은행이 신규취급한 가계대출의 ‘평균’ DSR만 40% 내로 관리하면, 개별 대출에서 40%를 초과해도 문제가 없었다. 앞으로는 투기지역·투기과열지구의 시가 9억원 초과 주택담보대출에 대해서는 차주별로 DSR 규제(은행 40%, 비은행 60%)를 적용해 이러한 사태가 발생하지 않도록 했다.

DSR 규제는 연 소득 대비 모든 가계대출 원리금 상환액이 일정 비율을 넘지 않도록 하는 것으로, 갚을 능력만큼만 대출을 받으라는 뜻이다. 주담대만 대상으로 하는 LTV와 달리 신용대출 등 모든 가계대출을 포함하는 DSR 규제가 강화되면서 고가의 주택에 대한 투기 수요도 가라앉을 것으로 예상된다.

한편, 금융당국은 고가주택 기준을 기존 ‘공시가’ 9억원에서 ‘시가’ 9억원으로 변경하고, 전입 및 처분 의무기간도 2년에서 1년으로 줄였다. 앞으로 규제지역 내 주택을 구입하는 1주택세대는 1년 내 기존 주택을 처분해야 하며, 9억원 이상 고가주택을 구입하는 무주택세대는 1년 내 전입을 완료해야 한다.

또한 현재 주택임대업‧주택매매업 이외 업종 영위 사업자에 대해 투기지역 내에서 주택구입목적의 주담대 취급을 금지하기로 한 규정을 투기과열지구까지 확대 적용하기로 했다. 현재 1.25배 수준인 RTI(임대업 이자상환비율)도 1.5배로 강화된다.

금융위와 금감원은 합동 현장점검반을 꾸려 23~24일에 걸쳐 서울 내 주요 지역 소재 은행 지점 20여곳을 방문해 일선 직원들의 문의사항에 대해 답변할 예정이다. 금융위 관계자는 “앞으로도 금융위원회와 금융감독원은 ‘주택시장 안정화 방안’의 후속조치들이 현장에서 차질없이 안착될 수 있도록 적극적으로 현장 지원 및 안내를 해 나갈 계획”이라고 밝혔다.