[뉴스로드] 무·저해지환급금 보험상품 판매가 급증하면서 불완전판매 우려도 함께 확산되고 있다. 이에 금융당국은 23일 소비자 경보를 발령하고 무·저해지환급금 보험 가입시 유의할 사항에 대해 당부했다.

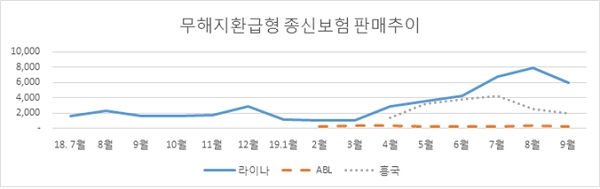

무·저해지환급금 보험은 중도 해지 시 환급금이 일반 보험에 비해 적거나 없는 대신, 보험료를 최대한 낮춘 상품이다. 일반 보험 대비 저렴한 보험료 덕분에 최근 들어 판매 건수가 급증하는 추세다. 지난 21일 국회 정무위원회 소속 더불어민주당 유동수 의원이 금융감독원으로부터 제공받은 자료에 따르면, 지난 2015년 3만4000건이었던 무·저해지환급금 신계약 건수는 2016년 32만1000건, 2017년 85만3000건, 2018년 176만4000건으로 크게 늘어났다. 올해 1~3월 신계약 수는 약 108만건으로 현재까지 전체 판매 건수가 405만2000건에 달한다.

하지만 보험료가 싸다고 해서 덜컥 가입했다가는 큰 낭패를 볼 수 있다. 일반보험과 보장내용과 만기 시 환급금은 동일하지만 보험료는 20~30% 낮게 책정되기 때문에 유리해보이지만, 문제가 생겨 중도에 계약을 해지할 경우 환급금을 단 한 푼도 돌려받지 못할 수 있기 때문. 게다가 무해지환급금 보험의 경우 해지환급금이 없기 때문에 납부기간 중에는 이를 담보로 하는 약관대출 또한 불가능하다.

이 때문에 무·저해지환급금 보험은 주로 보장성 보험에 해당하며, 저축 목적의 가입에는 적합하지 않다. 하지만 보험사간 무·저해지환급금 보험상품 판매 경쟁이 과열되면서, 해지환급금이 없다는 설명을 하지 않고 이를 마치 저축성 보험인 것처럼 판매하는 사례도 늘어나고 있다. 실제 한 생보사의 경우 소비자에게 무해지환급금 종신보험상품을 저축성보험인 것처럼 소개해 논란을 빚은 바 있다.

유 의원은 지난 21일 국정감사에서 "일부 보험사 및 보험대리점(GA)에서 무해지 종신보험 상품을 은행 정기적금보다 유리하다며 저축성 보험으로 오인하게 판매하고 있다"며 "제2의 DLF의 무해지 종신보험 판매행태는 은행권의 해외금리연계 파생결합펀드(DLF) 판매와 유사하다”며 “제2의 DLF 사태를 막기 위해 감독당국이 무해지 종신보험의 불완전판매 유인을 근본적으로 제거하는 상품 구조 개선 등의 선제적 대응방안을 시급히 마련해야 한다”고 말했다.

금융당국은 이같은 지적에 따라 우선 내년 4월 시행 예정인 ‘무·저해지환급금 보험상품 안내강화’ 방안을 올해 12월 1일부터 조기 시행하기로 결정했다. 우선 12월 1일부터 무·저해지환급금 보험에 가입하려는 소비자는 "해약환급금이 없거나 적을 수 있다"는 내용을 자필로 기재해야 한다. 중도 해지를 신청한 가입자를 대상으로 해지시점별 환급금에 대한 안내를 강화하는 방안도 내년 1월 1일부터 시행된다.

금융당국은 또한 무·저해지환급금 보험상품 판매가 급증한 보험사 및 GA에 대한 부문검사를 실시하는 한편, 미스터리 쇼핑을 통해 불완전판매에 엄중 대응할 방치이다. 관련 상품설계 제한 등 보완 방안을 논의하기 위해 금융감독원, 보험개발원, 협회, 업계 상품설계 담당 실무자로 구성된 ‘무·저해지환급금 상품 구조개선 태스크포스’도 설치될 예정이다.

한편 금융당국은 “무·저해지환급금 보험상품 판매 급증 및 과당 경쟁을 보험사의 전형적인 단기 실적중심의 영업행태로 보고 적극 대응해 나갈 계획”이라며 “향후에도 보험상품 판매 및 영업 全 과정에서 나타나는 단기 실적중심의 영업행태에 대해 엄중 대응할 예정”이라고 밝혔다.