[뉴스로드] 지난 9월 국내은행의 총자본비율이 전반적으로 개선된 가운데, 인터넷전문은행들은 여전히 낮은 순위를 기록했다.

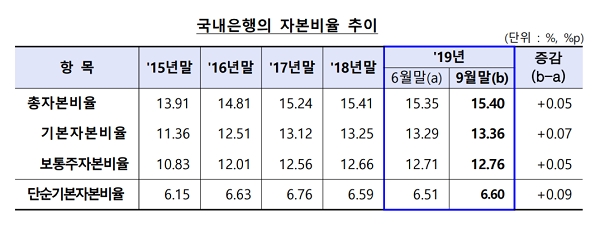

4일 금융감독원이 발표한 ‘9월말 은행 및 은행지주회사 BIS기준 자본비율 현황(잠정)’에 따르면, 9월말 기준 국내은행의 국제결제은행(BIS) 기준 총자본비율은 15.40%로 전분기말 대비 0.05%p 상승했다. 위험가중자산 대비 전체 자기자본비율을 뜻하는 총자본비율은 은행의 건전성을 보여주는 대표적 지표 중 하나다.

이 밖에도 기본자본비율, 보통주자본비율 및 단순기본자본비율은 각각 13.36%, 12.76%, 6.60%로 모두 전분기말 대비 0.05%p~0.09%p 상승하며 다소 개선되는 모습을 보였다.

신한‧우리‧하나‧국민‧농협 등 대형은행(D-SIB)을 비롯한 주요 은행의 총자본비율은 모두 14~16%로 규제비율(10.5%)을 안정적으로 상회하고 있다. 특히, 한국씨티은행이 19.51%로 가장 높았으며, 광주은행(16.71%), 신한은행(16.46%), KB국민은행(16.42%) 등이 뒤를 이었다.

반면 카카오뱅크·케이뱅크 등 인터넷전문은행은 각각 9.97%, 11.85%로 여전히 규제비율을 소폭 상회하는데 그치며 최하위권을 유지했다. 카카오뱅크가 지난달 21일 5000억원 규모의 증자를 실시해 자본비율이 약 3~4%p 상승할 것을 고려하면, 실질적으로는 케이뱅크가 가장 낮은 수치를 기록한 셈이다.

인터넷전문은행은 올해까지 자본규제특례가 적용돼 시중 은행과 달리 총자본비율 8%만 넘으면 됐다. 하지만 내년부터는 규제비율이 점차 상승해 2023년에는 일반 은행과 동일한 10.5%의 규제비율을 준수해야 한다. 두 인터넷전문은행 모두 총자본비율이 기준 이하로 하락한 것은 아니지만 4~5%p 이상 상회하는 시중 은행에 비하면 여전히 건전성에 의문이 제기된다.

다만 내년부터 바젤Ⅲ이 적용되는 것은 희소식이다. 바젤Ⅲ이 적용되면 인터넷전문은행의 주요 자산인 개인신용대출의 위험가중치가 100%에서 75%로 하락해, 자본비율이 약 3%p 가량 상승할 것으로 기대된다.

한편, 9월말 은행지주회사의 BIS기준 총자본비율은 13.52%로 전분기말 대비 0.02%p 하락했다. 기본자본비율(12.25%), 보통주자본비율(11.37%) 또한 소폭 하락했으나, 단순기본자본비율은 5.76%로 전분기말보다 0.05%p 상승했다.

KB‧하나‧신한‧농협 등 대형 지주회사(D-SIB)의 총자본비율은 모두 안정적인 수준을 유지하고 있으나, 한국투자지주(10.95%)는 상대적으로 낮은 수준에 머물렀다. 한국투자지주는 카카오은행에 대한 지분 매각으로 향후 은행지주회사에서 제외될 예정이다.

금감원은 “9월말 국내은행·지주의 총자본비율은 완충자본을 포함한 바젤Ⅲ 규제비율을 큰 폭으로 상회해 안정적인 수준을 유지하고 있다”며 “대부분의 은행‧지주회사가 규제비율 대비 여력을 보유하고 있어 대내외 충격 발생 시에도 상당 수준까지 감내할 수 있다”고 평가했다.

금감원은 이어 “기업실적 악화 및 국내외 경제 불확실성 장기화에 대비해 안정적 수준의 자본비율을 유지할 수 있도록 유도하겠다”며 ”내년 1월 인터넷전문은행의 바젤Ⅲ 시행 준비 및 자본비율 관리를 강화토록 하고, 은행별 자본확충 및 내부유보 확대 등 손실흡수 능력 강화를 지속적으로 유도할 예정“이라고 밝혔다.